Шпаргалки страхование

|

1 Страхование как эконом категория Страхование – отношения по защите имуществ-х интересов физ и юрид лиц при наступлении определенных событий (страховых случаев) за счет денежных страховых фондов, сформированных из уплачиваемых ими страховых взносов (страховых премий). Страхование – это система эконом-их отношений, включающая совокупность форм и методов создания спец-ого фонда средств и его использования для возмещения ущерба от неблагоприятных случайных явлений, а также для оказания гражданам и их семьям помощи при наступлении различных событий в их жизни: дожития до определенного возраста, утраты трудоспособности и т.д. Объект страхования – непротиворечащие действующему законодательству имущ-ные интересы, связанные с жизнью, здоровьем, трудоспособностью, пенсионным обеспеч-ем (отрасль личного страхования); с владением, пользованием или распоряжением имущ-вом (отрасль имущественного страхования); с обязанностью страхователя возмещать причиненный им 3им лицам ущерб (страхование гражданской ответственности) В страховании как в двухстороннем процессе в обязат. порядке участвуют 2 стороны: страховщик, страхователь. Страховщик – это ЮЛ любой организационно-правой формы, созданное для осуществления страховой (перестраховочной) деятельности и получившее соответствующую лицензию. Предметом непосредственной деятельности страховщиков не могут быть: производственная; торгово-посредническая; банковская деятельность. Страхователь – это юрид. или дееспособное физич. лицо, которое пользуется всеми правами стороны в договоре страхования, может назначать и заменять в рамках установленных правил выгодоприобретателей (лицо, назначенное для получения страх. выплаты страхователем, законом) и др. застрахованных лиц, согласовывать условия договора страх-ния до его подписания, как правило, уплачивает страх-ую премию. Признаки страхования: – денежные перераспределительные отношения, обусловленные наличием страхового риска, как возможности и вероятности наступления страх-го случая; - замкнутые перераспределительные отношения – чем шире круг страхователей, тем доступнее и эффективнее становится страхование; - перераспределение рисков во временном и территориальном аспектах (необх. перестрахование – основа финанс устойчивости страховщика); - возвратность средств страхового фонда той категории страхователей, в рамках которой был рассчитан тариф (тарифная ставка) – принцип эквивалентности; - сочетание индивидуальных и групповых интересов страхователей. Страхов. агент – сотрудник страховщика (внештатный сотрудник страх. орг-ии); док-ты: удостоверение, доверенность, указано в какой сумме он вправе заключать договор от имени страховщика. Страхов. брокер – лицо, зарегистрированное в кач-ве субъекта предприним деят-ти, осуществляет посреднич. деят-ть по страхованию в интересах страхователя. Страхов. актуарий – специалист в области расчета страхов. тарифов; по закону их деят-ть подлежит аттестации. Страх. премия – плата за предоставление договора страхования (плата за риск)

2 Функции и роль страхования в рыночной экономике Страхование - играет ведущую роль в компенсации ущербов; - гарантирует от случайных рисков имущественные интересы граждан и предприятий; - обеспечивает непрерывность общественного воспроизводства; - развитая система страхования освобождает государство от дополнительных финансовых расходов, вызванных произошедшими неблагоприятными событиями, необходимость компенсации которых в ином случае легла бы на государство. - является одним из наиболее значительных источников инвестиционных вложений, что способствует развитию производства и экономики. Функции страхования 1)Рисковая функция – через страхование финансовые последствия определенных рисков перекладываются на страховые компании, формирование страхового фонда как платы за риски, которые принимает на себя страховщик. Страховой фонд может быть сформирован в принудительном порядке (обязательное страхование) или в добровольном порядке (добровольное), обязательное страхование всегда может быть дополнено добровольным. 2) Предупредительная (превентивная) функция – финансирование за счет части средств страхового фонда мероприятий, направленных на снижение страхового риска. 3) Сберегательная (накопительная) функция - Для нежизни – 4) Контрольная функция – строго целевое формирование и расходование средств страхового фонда. 5) Страхование выполняет инновационную функцию, способствуя развитию технического прогресса и внедрению новых технологий путем компенсации связанных с этим рисков. |

3 Классификация страховой деятельности (по видам, по роду опасностей). Классификация по видам необходима для упорядочения лицензирования страховой организации и построена по иерархическому принципу: I отрасль страх-я (высшее звено); II виды страх-я (среднее звено); III конкретные виды страх-я (низшее звено) Видом страх-я называется страх-е конкретных однородных объектов в опред. объеме страховой ответственности по соответствующим тарифным ставкам. 1) страхование жизни на случай смерти, дожития до определ. возраста или срока наступления иного события; 2) пенсионное страхование; 3) страхов-е жизни с условием периодических страховых выплат (ренты, аннуитетов) и с участием страхователя в инвестиц. доходе страховщика; 4) страхов-е от несч. случаев и болезней; 5) медицинское страхование; 6) страхов-е средств наземного транспорта (за исключ. ж/д); 7) страхов-е средств ж/д транспорта; 8) страхов-е средств воздушного транспорта; 9) страхов-е средств водного транспорта; 10) страхов-е грузов; 11) с/х страхование; 12) страхов-е имущ-ва юрид лиц за исключением трансп ср-в и с/х страх-я; 13) страх-е имущ-ва граждан за исключением трансп. средств; 14) Страх Гражд Отв-ти владельцев автотрансп средств; 15) СГО владельцев средств воздушн. трансп.; 16) СГО владельцев средств водного трансп; 17) СГО владельцев средств ж/д транспорта; 18) СГО организаций, эксплуатирующих опасные производственные объекты (ОПО); 19) СГО за причинение вреда вследствие недостатков тов-в, работ, услуг; 20) СГО за причинение вреда 3им лицам; 21) СГО за неисполнение или ненадлежащее исполнение обяз-в по договору; 22) Страхование предпринимательских рисков; 23) Страхование финансовых рисков 1-5 личное страхов-е; 1-3 страх-е жизни; 6-23 имуществ страх-е; 14-21 страх-е ответств-ти Классификация имущественного страхования по роду опасностей предусматривает выделение четырех звеньев, которые не находятся между собой в иерархической связи: 1)Страх-е от огня и др. стихийных бедствий таких объектов, как строения, сооружения, оборуд-е, продукция, сырье, материалы, домашнее имущество и т.п. 2)Страх-е с/х культур от засухи и др. стихийных бедствий. 3)Страх-е на случай падежа или вынужденного забоя животных. 4)Страхование от аварий, угона и др. опасностей средств транспорта. Указанные звенья отражают различия в объеме страховой ответственности при страховании соответствующих объектов. Классификация по роду опасностей применяется для разработки методов определения ущерба и страхового возмещения.

4 Отрасли, виды и формы страхования. Классификация по объектам страхования – иерархическая система деления страхования по отраслям, подотраслям и видам, которые являются звеньями классификации (каждое последующее звено являлось частью предыдущего) В основе деления страх-я на отрасли – принципиальные различия в объектах страх-ия: - имущественное страх-е (объект – владение, пользование, распоряжение имуществом), - личное страх-е (объект – жизнь, здоровье, трудоспособность, пенсион. обеспечение), - страх-е гражданской ответств-ти, (объект – обязанность страхователя возмещать причиненный им 3им лицам ущерб), Имущественное страхование. Сельскохозяйственное: – с/х культур; – животных; – прочего имущества с/х предприятий; Транспортное: – страхование грузов; – судов; – авиационное; Страхование имущества юридических лиц (все, что не входит в с/х и транспортное страхование). Страхование имущества физических лиц: – страхование строений; – животных; – домашнего имущества; – транспортных средств граждан. Личное страхование. Личное страхование делится на 3 подотрасли: страхование жизни, страхование от несчастных случаев и медицинское срах-е. Основные случаи страхования жизни: -на дожитие, -на случай смерти (выплачивается родственникам), -на случай смерти и потери здоровья, -смешанное страхование (риски всех вышеназванных видов страхования). Страхование от несчастных случаев: – индивидуальное страх-е от несчастного случая, - страх-е от несчастных случаев работников предприятий – коллективное страхование, - обязат. страх-е от несчастных случаев – пассажиров ж/д транспорта и некоторых др. видов транспорта и др., – страх-е детей от несчастных случаев. Страхование гражданской ответственности. Виды страхования ответств-ти: 1) Страх-е гражд. ответ-ти ФЛ, 2) Страх-е гражд. ответ-ти ЮЛ, 3) Страх-е профессиональной ответ-ти работников, 4) Страх-е ответ-ти по договорам Страхование может проводиться в обязательной и добровольной форме. - обязательное, осуществляется на основе требований законодат-ва страны в рамках установленного перечня и условий страх-я. Госуд-во устанавливает обязат. форму страх-я, когда страховая защита тех или иных объектов связана с интересами не только отдельных страхователей, но и всего общества; - добровольное, осуществляется по взаимной договоренности страховщика и страхователя, виды и условия которого определяются самими страховщиками исходя из возможностей, спроса на виды страх-я и т.д. при соблюдении действующего в стране законодат-ва.

|

5 Принципы обязательного страхования

1. устанавливается законом или иным правовым актом. Согласно закону, страхователи обязаны застраховывать указанные в законе объекты. ФЗ «О конкретном виде обязательного страхования» должен содержать след. положения: – объекты страхования, – субъекты страхования, – min размер страховой суммы и порядок её определения, – размер, структура и порядок определения страхового тарифа, – бонус-малус, срок и порядок уплаты страховой премии, – срок действия договора страхования, – порядок определения размера страховой выплаты, – контроль за осуществлением страхования, – последствия неисполнения (ненадлежащего исполнения) обязательств субъектами страхования. 2. сплошной охват указанных в законе объектов 3. действие обяз. страхования происходит независимо от внесения страховых премий. Если указанный субъект страхования не уплачил страховую премию, закон предусматривает взыскание премии в судебном порядке. 4. бессрочность обязательного страхования. Владелец объекта, подлежащего обязательному страхованию по закону, обязан перезаключать договору переключать договоры ОС, пока объект находится в его хозяйственном ведении.

6 Принципы добровольного страхования 1. Действует и в силу закона и на добровольных началах 2. Добровольное участие в страховании характерно только для страхователей. Страховщик не вправе отказаться от страхования объекта, если требования страхователей не противоречат условиям страхователя 3. Выборочный охват объекта 4. Действует только при условии уплаты страховой премии или рассроченных взносов в установленном договором порядке. |

7. Государственное регулирование в сфере страхования (лицензирование) Лицензия на осуществление страховой деятельности – документ, удостоверяющий право её владельца на проведение страховой деятельности на территории РФ при соблюдении им условий и требований, оговоренных при выдаче лицензии. Лицензируется не страховая деятельность вообще, а конкретные виды страхования. Лицензии выдаются на осуществление добровольного и обязательного личного, имущественного страхования, страхования ответственности, перестрахования, если предметом деятельности страховщика является исключительно перестрахование. Лицензирование страховой деятельности на территории РФ регламентируется Условиями лицензирования страховой деятельности на территории РФ. Лицензирование страховой деятельности осуществляется органами страхового надзора. Лицензируемая страховая деятельность – деятельность страховых организаций и обществ взаимного страхования (страховщиков), связанная с формированием специальных денежных фондов (страховых резервов), необходимых для предстоящих выплат. Для получения лицензии страховая организация должна выполнять условия: - быть зарегистрированной на территории РФ; - иметь необходимый размер уставного капитала, оплаченного в соответствии с действующим законодательством; - выполнить определенные нормативные соотношения между собственными средствами компании и размерами страховой премии, планируемыми по данному виду страхования на первый год деятельности; - выполнить ограничения по показателю максимальной ответственности по отдельному риску. Для получения лицензии страховщик должен обладать оплаченным в денежной форме уставным капиталом в размере не менее: - 25 тыс. МРОТ при проведении видов страхования иным, чем страхование жизни; - 35 тыс. МРОТ при проведении страхования жизни; - 50 тыс. МРОТ при проведении исключительно перестрахования.

8 Государственное регулирование в сфере страхования (функции федерального органа страхового надзора) Государственный надзор за деятельностью субъектов страхового дела осуществляется на принципах законности, гласности, организационного единства. Страховой надзор осуществляется и его территориальным подразделением . Росстрахнадзор (1992) – Департамент Минфина РФ (август 1996) – Федеральная служба страхового надзора (март 2004). Страховой надзор включает следующее: 1. Лицензирование деятельности субъектов страхового дела 2. Контроль за соблюдением страхового законодательства (проверка отчетности) 3. Разработка и утверждение нормативных и методических документов 4. Обеспечение единой государственной политики в сфере страхового дела |

Вопрос 9 Организационно-правовые формы страховых организаций в РФ. В законе об организации страховой деятельности в РФ определены следующие организационно-правовые формы существования страховых компаний.

Вопрос 10 Страховое правоотношение (структура, основные элементы) В основе страховых правоотношений находится имущественный интерес.

Имущественный интерес => Страховой интерес => Страховые правоотношения

|

||||||||||||||||

|

13. Страховая франшиза (назначение, разновидности) Франшиза страховая – опред. часть ущерба (убытка) страхователя, не подлежащая возмещению страховщиком в соответствии с условиями страх-я. Может устанавливаться в виде опред-го процента от стоимости застрахованного имущества или в ден. выражении. Различают 2 вида франшизы: условную (невычитаемую) и безусловную (вычитаемую). При условной франшизе страховщик освобождается от ответственности за убыток, если его размер не превышает франшизы, и должен возместить убыток полностью, если он превысил величину франшизы. При безусловной франшизе ответственность страховщика всегда определяется размером убытка за вычетом франшизы. Внесение в договор страхования франшизы имеет целью освободить страховщика от расходов, связанных с ликвидацией мелких убытков, поскольку во многих случаях такие расходы превышают сумму убытка. Применение франшизы снижает страховой взнос, уплачиваемый страхователем. Условия различных видов страхования могут предусматривать право страхователя заключать договор страхования без франшизы или с ней, выбирая ее размер. В некоторых случаях применение франшизы в определенном размере является непременным требованием договора, чтобы побудить страхователя к лучшей заботе о сохранности имущества и к большей ответственности за свои действия.

14. Системы страхового обеспечения в имущественном страховании Система страхового обеспечения – научно обоснованная система возмещения убытков в имуществ. страховании, обусловливающая соотношение между страховой суммой застрахованного имущества и фактическим убытком, то есть степень возмещения возникшего ущерба. Выделяют 3 системы страх. обеспечения в имуществ. страховании: 1) Пропорциональная система (самая распространенная): система страх-го обеспечения, при которой возникший в застрахованном имуществе ущерб возмещается в доле, равной отношению страховой суммы к стоимости застрахованного имущества. 2) Система первого риска: система страх-го обеспечения, при которой все убытки в пределах страховой суммы возмещаются полностью. 3) Предельная система: система страх-го обеспечения, при которой убытки возмещаются в твердо установленных границах. Ущерб понимается как разница между заранее согласованным пределом и достигнутым уровнем дохода страхователя.

15. Договор страхования. Существенные и несущественные условия договора Договор страхования - юридический факт, порождающий страховое обязательство. Договор страх-я - это соглашение между страхователем и страховщиком о том, что страховщик обязуется при страховом случае произвести страх. выплату страхователю или иному лицу, в пользу которого заключен договор страх-я, а страхователь обязуется уплатить страховые взносы (страховую премию) в установленные сроки. Договор страх-я совершается в результате взаимного согласия сторон. При этом соглашение должно быть достигнуто по всем существ. условиям договора и выражено в требуемой законодательством форме. Существ-ми условиями договора страхования являются условия, без которых страховой договор невозможен как таковой. Существ. условия в имуществ. страховании: – объект страхования; – характер страх. случая; – страх. сумма; – срок договора. (гл. 48 ст. 942 ГК РФ). Существ. условия в личном страховании: – ФИО страхователя, если есть, то застрахованного и выгодоприобретателя; – характер страх. случая; – страх. сумма; – срок договора. После согласования существ. условий стороны согласуют иные условия договора страх-я: франшиза, права и обязанности сторон, отказы по выплате, условия оплаты страх. премии (сроки и порядок), порядок расторжения договора, юрид. адреса сторон и т.д.

16. Договор страхования. Объект и субъект страхования, объем страховой ответственности Договор страхования - юридический факт, порождающий страховое обязательство. Договор страх-я - это соглашение между страхователем и страховщиком о том, что страховщик обязуется при страховом случае произвести страх. выплату страхователю или иному лицу, в пользу которого заключен договор страх-я, а страхователь обязуется уплатить страховые взносы (страховую премию) в установленные сроки. Объекты страх-я – не противоречащие действующему законодат-ву имуществ. интересы, – связанные с жизнью, здоровьем, трудоспособностью, пенсион. Обеспечением (отрасль личного страх-я), – связанные с владением, пользованием, распоряжением имуществом (отрасль имуществ. страх-я), – связанные с обязанностью страхователя возмещать причиненный им ущерб 3ьим лицам (отрасль страх-я гражданской ответственности). В страховании как в двухстороннем процессе в обязат. порядке участвуют 2 стороны: страховщик, страхователь. Страховщик – это ЮЛ любой организационно-правой формы, созданное для осуществления страховой (перестраховочной) деятельности и получившее соответствующую лицензию. Предметом непосредственной деятельности страховщиков не могут быть: производственная; торгово-посредническая; банковская деятельность. Страхователь – это юрид. или дееспособное ФЛ, которое пользуется всеми правами стороны в договоре страхования, может назначать и заменять в рамках установленных правил выгодоприобретателей (лицо, назначенное для получения страх. выплаты страхователем или законом) и др. застрахованных лиц (лица, чьи интересы страхуются), согласовывать условия договора страх-ния до его подписания, как правило, уплачивает страх-ую премию. Страхов. агент – сотрудник страховщика (внештатный сотрудник страх. орг-ии); док-ты: удостоверение, доверенность, указано в какой сумме он вправе заключать договор от имени страховщика. Страхов. брокер – лицо, зарегистрированное в кач-ве субъекта предприним деят-ти, осуществляет посреднич. деят-ть по страхованию в интересах страхователя. Страхов. актуарий – специалист в области расчета страхов. тарифов; по закону их деят-ть подлежит аттестации. Объем страховой ответств-ти – max сумма, которая может быть выплачена страховщиком страхователю для возмещения ущерба в результате наступления страхового случая. |

17 Понятие страховой суммы в отраслях страхования Согласно ст. 934 ГК РФ, страховая сумма – это сумма, в пределах которой страховщик обязуется выплатить страховое возмещение по договору имуществ. страх-я или которую он обязуется выплатить по договору личного страх-я (страховая сумма), определяется соглашением страхователя со страховщиком в соответствии с правилами, предусмотренными настоящей статьей. При страховании имущества или предпринимательского риска, если договором страхования не предусмотрено иное, страховая сумма не должна превышать их действительную стоимость (страховой стоимости). Такой стоимостью считается: – для имущества его действительная стоимость в месте его нахождения в день заключения договора страх-я; – для предпринимат. риска убытки от предпринимат. деятельности, которые страхователь, как можно ожидать, понес бы при наступлении страхового случая. В договорах личного страх-я и страх-я гражданской ответств-ти страховая сумма определяется сторонами по их усмотрению. Для обязат. страхования страховая сумма во всех отраслях устанавливается соответ-но ФЗ или иным правовым актам.

18 Нетто-ставка в имущественном страховании (структура, факторы) Нетто-ставка – часть страхового взноса, необходимая для покрытия страховых платежей за определенный промежуток по данному виду страхования. Величина нетто-ставки зависит от развития риска. При планомерном развитии риска размер нетто-ставки равен рисковому взносу. В связи с тем, что страховой взнос представляет средний размер платежей, могут возникнуть положительные и отрицательные его отклонения. Нетто-ставка предназначена для формирования страхового фонда, который используется для страховых выплат страхователям (страхового обеспечения – при личном страховании и страхового возмещения – при имущественном страховании), т. е. для выполнения финансовых обязательств страховщика по договорам страхования. Нетто-ставка(Тн) = Рисковая надбавка (Тр) + Гарантийная надбавка (То-наивероятнейшая)

19 Брутто-ставка в имущественном страховании (структура, факторы) В международной практике тарифная ставка, лежащая в основе страхового взноса, называется брутто-ставкой. Брутто-ставка – тарифная ставка взносов по страхованию, представляющая сумму (Нс) нетто-ставки, обеспечивающей выплату страхового возмещения (страховой суммы) и ΔН надбавки (нагрузки) к ней, предназначенной для покрытия других расходов, связанных с проведением страхования Тбрутто = Тнетто + f (нагрузка) В f входит: Покрытие расходов по организации процесса страхования; Отчисления в запасные фонды; Расходы на проведение предупредительных мероприятий и другие расходы; прибыль. Нагрузка – это часть ставки, предназначенная для покрытия расходов страховщика по организации процесса страх-я, ведению страхового дела, на отчисления в запасные фонды, покрытие расходов, связанных с проведением предупредительных мероприятий, рекламы и некоторых др. расходов, влияющих на образ-е прибыли страховщика. Нетто-ставка составляет до 90% брутто-ставки, предназначена для формирования ресурсов страховщика на выплату страхового возмещения (страховой суммы), исходя из установленного договором или в силу закона страхового правоотношения. Нетто-ставка предназначена для формирования страхового фонда, который используется для страховых выплат страхователям (страхового обеспечения – при личном страховании и страхового возмещения – при имущественном страховании), т. е. для выполнения финансовых обязательств страховщика по договорам страхования.

20 Страховой взнос в имущественном страховании (структура, факторы) Согласно ст.954 ГК РФ, под страховой премией понимается плата за страхование, которую страхователь (выгодоприобретатель) обязан уплатить страховщику в порядке и в сроки, которые установлены договором страхования. Страховщик при определении размера страховой премии, подлежащей уплате по договору страхования, вправе применять разработанные им страховые тарифы, определяющие премию, взимаемую с единицы страховой суммы, с учетом объекта страхования и характера страхового риска. В предусмотренных законом случаях размер страховой премии определяется в соответствии со страховыми тарифами, установленными или регулируемыми органами государственного страхового надзора. Если договором страхования предусмотрено внесение страховой премии в рассрочку, договором могут быть определены последствия неуплаты в установленные сроки очередных страховых взносов. Если страховой случай наступил до уплаты очередного страхового взноса, внесение которого просрочено, страховщик вправе при определении размера подлежащего выплате страхового возмещения по договору имущественного страхования или страховой суммы по договору личного страхования зачесть сумму просроченного страхового взноса.

21.Тарифная политика страховых организаций. Выравнивание и разделение рисков (раскладка ущерба), при формировании рационального страхового портфеля страховой организацией, реализуется с помощью страхового тарифа. Вопрос оптимизации тарифной политики страховщика является весьма актуальным с точки зрения обеспечения его финансовой устойчивости. Страховой тариф представляет собой взнос страхователя с единицы страховой суммы, и может быть выражен в рублях со страховой суммы или в процентах от нее. Тариф определяется страховщиком, (исключение составляют тарифы по обязательным видам страхования, определяемые законодательными актами) на основе ожидаемой совокупности объектов страхования и используется для определения страхового взноса как цены страховой защиты. Экономическое содержание страхового тарифа можно определить как единицу измерения взаимных обязательств страховщика и страхователя, принимаемых ими призаключении страхового договора, или, иначе говоря, как выражение того обязательства, которое страховщик принял на себя по отношению к страхователю впределах и на условиях, определяемых страховым договором. Состав страхового тарифа включает следующие элементы: Страховой тариф (брутто-ставка) Нетто-ставка Нагрузка То Тр РВД КВ РПМ Прибыль Где: То – рисковая ставка (основная часть), Тр – рисковая надбавка, РВД – расходы на ведение дела (почтовые, телеграфные, з/пл, аренда, накладные) КВ – комиссионные вознаграждения агентам РПМ – отчисления в резерв предупредительных мероприятий |

22. Убыточность страховой суммы (факторы, показатели) Убыточность страховой суммы – показатель, характеризующий отношение выплат страхового возмещения или страхового обеспечения к совокупной страховой сумме всех застрахованных объектов. Теоретически показатель убыточность страховой суммы выражает вероятную величину той доли принятой страховщиком на ответственность совокупной страховой суммы, которая выбывает в связи с наступлением страховых случаев (за год или за тарифный период). Показатель убыточности страховой суммы принимался в отечественной практике за основу при определении нетто-ставки страхового тарифа. Убыточность страховой суммы исчисляется в рублях с единицы страховой суммы или в процентах. УСС=c/a * d/c * f/d * a/b = f/b

23.Убыточность страховой суммы как синтетический показатель Показатель убыточности страховой суммы имеет синтетический характер, его величина отражает как вероятность наступления страхового случая, так и ожидаемую величину ущерба. В связи с этим убыточность страховой суммы используется для оценки риска и применяется в анализе страховых операций, прежде всего для контроля за адекватностью страхового тарифа обязательствам страховщика. С этой целью фактический показатель убыточности страховой суммы сопоставляется с величиной применяемой страховщиком нетто-ставки. Если фактическая величина убыточности страховой суммы приближается к величине нетто-ставки или превышает ее, проводят анализ ее элементов для выявления факторов, определяющих высокий уровень. Затем страховщик либо добивается снижения фактического уровня убыточности страховой суммы путем управления риском, либо пересматривает размер нетто-ставки. При проведении экономического анализа убыточность страховой суммы учитывается присущая страхованию временная и территориальная раскладка ущерба. Для регионов с повышенным значением показателя разрабатываются программы его снижения. Динамические ряды показателя убыточности страховой суммы характеризуют временную раскладку ущерба, создающую основу для прогнозирования выплат страхового возмещения и обеспечения. Показатель убыточности страховой суммы определяется по каждому риску или в целом по виду страхования в зависимости от наличия статистической информации. Развернутый анализ убыточности страховой суммы эффективен преимущественно в массовых видах страхования. Применяются три элемента убыточности страховой суммы: частота страхового случая, определяемая отношением числа страховых случаев(с) к числу всех застрахованных объектов(a); опустошительность одного случая, как отношение числа пострадавших объектов(d) к числу страховых случаев(c); отношение рисков (тяжесть ущерба), как отношение отношения ср. страховой выплаты(f) к числу пострадавших объектов(d) к ср. страховой сумме(b) к числу застрахованных объектов(a). Произведение частоты, опустошительности и отношения рисков представляет собой убыточность страховой суммы. Элементы убыточности позволяют более глубоко анализировать синтетический показатель убыточности страховой суммы. УСС=c/a * d/c * f/d * a/b = f/b

24. Методика расчета нетто-ставки по однородным объектам. Основная доля в страховом тарифе принадлежит нетто-ставке, предназначенной для формирования страхового фонда и предстоящих страховых выплат клиентам, ее величина отражает обязательства страховщика перед страхователем. В основе построения нетто-ставки по любому виду страхования лежит вероятность наступления страхового случая, которая определяется на основе статистических данных, накопленных за ряд лет (тарифный период). Вероятность ущерба, лежащая в основе нетто-ставки, зависит от вероятности наступления страхового случая. Зная вероятное число страховых случаев за тарифный период, можно определить степень вероятности наступления этих случаев как отношение количества страховых случаев к числу застрахованных объектов. В классическом варианте нетто-ставка является вероятностью наступления страхового события. Основой для построения нетто-ставки служит показатель убыточности страховой суммы, который означает соотношение между суммой страхового возмещения, выплаченного за определенный период, и страховой суммой всех застрахованных объектов. Методика расчета нетто-ставок по каждому виду или однородным объектам страхования сводится к определению среднего показателя убыточности страховой суммы за тарифный период, с поправкой на величину рисковой надбавки (вероятная величина отклонения показателя убыточности от его среднего значения). Для этого строится динамический ряд показателей убыточности страховой суммы и оценивается его устойчивость с помощью используемого в статистике показателя среднего квадратического отклонения. |

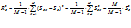

25. Методика расчета нетто-ставки при объединении разнородных рисков в единый страховой портфель. При формировании страхового портфеля из разнородных рисков страховщик получает возможность несколько снизить размер брутто-ставки (Тбр) без снижения надежности страхования за счет снижения рисковой надбавки в структуре тарифа. Когда страховая организация проводит страхование по нескольким видам рисков (j=1,2,…, m), рисковая надбавка (Тр) м.б. рассчитана по страховому портфелю, что позволяет несколько уменьшить ее размер: Tp = To*α(γ)*μ, To – основная часть нетто-ставки: To = 100*[SB/S]*q, q – вероятность наступления страхового случая; SB – среднее возмещение по 1му договору страхования при наступлении страхового случая; S – средняя страховая сумма по 1му договору страхования. α(γ) - коэффициент, зависящий от гарантии безопасности γ; μ – коэффициент вариации страхового возмещения:

n – кол-во договоров, которые предполагается заключить со страхователями; RB – среднеквадратическое отклонение возмещений при наступлении страховых случаев:

SBK- страховое возмещение при К-М страховом случае, К=1,2,…М; М – кол-во страховых случаев в N договорах. При неизвестной величине RBj соответствующее слагаемое в числителе формулы для расчета μ следует заменить величиной: 1,44*SBj*nj*qj(1-q) Если неизвестна ни одна из величин RBj, то μ вычисляется по формуле:

Брутто-ставка Тбр рассчитывается по формуле выше: f (%) – доля нагрузки в общей тарифной ставке; Tn – нетто-ставка: Tn = To – Tp |

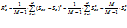

26. Прогноз тарифной ставки по массовым рисковым видам страхования (иным, чем страхование жизни). Расчет страховых тарифов для видов страхования, относящихся к видам страховой деятельности иным, чем страхование жизни, производится с учетом следующих условий: 1) существует статистика либо какая-то другая информация по рассматриваемому виду страхования, что позволяет оценить следующие величины: q – вероятность наступления страхового случая по 1му договору страхования; S – среднюю страховую сумму по 1му договору страхования; SB – среднее возмещение по 1му договору страхования при наступлении страхового случая; 2) предполагается, что не будет опустошительных событий, когда одно событие влечет за собой несколько страховых случаев; 3) расчет тарифов проводится при заранее известном кол-ве договоров n, которые предполагается заключить со страхователями. При страховании по новым видам рисков при отсутствии фактических данных о результатах проведения страховых операций, т.е. статистики по величинам q, S, SB, эти величины могут оцениваться экспертным методом, либо в кач-ве них могут использоваться значения показателей-аналогов. В этом случае д.б. представлены мнения экспертов либо пояснения по обоснованности выбора показателей-аналогов q, S, SB, а отношение средней выплаты к средней страховой сумме (S/ SB) рекомендуется принимать не ниже: 0,3 – при страховании от несчастных случаев и болезней, в медицинском страховании; 0,4 – при страховании средств наземного транспорта; 0,6 – при страховании средств воздушного и водного транспорта; 0,5 – при страховании грузов и имущества, кроме средств транспорта; 0,7 – при страховании ответственности владельцев автотранспортных средств и др-х видов ответственности и страховании финансовых рисков. Нетто-ставка Тn состоит из 2х частей – основной части Т0 и рисковой надбавки Тр: Tn = To – Tp Тo соответствует средним выплатам страховщика, зависящим от q, S и SB. Основная часть нетто-ставки со 100 руб. страховой суммы рассчитывается по формуле: To = 100*[SB/S]*q Рисковая надбавка может рассчитываться 2мя способами: 1) Тр м.б. рассчитана для каждого риска:

α(γ) - коэффициент, зависящий от гарантии безопасности γ:

RB – среднеквадратическое отклонение возмещений при наступлении страховых случаев. При наличии статистики выплат страховых возмещений дисперсия оценивается следующим образом:

SBK – страховое возмещение при К-М страховом случае, К=1,2,…М; М – кол-во страховых случаев в N договорах. 2) Если у страховой организации нет данных о величине RB, допускается расчет Тр по формуле: 27. Страхование основных фондов и оборотных средств ЮЛ. Чаще всего – готовая продукция. Особенности: 1) повышение тарифной ставки по рискам противоправных действий третьих лиц (ПДТЛ) – хулиганство, вандализм, разбой, кража. Кража – скрытое хищение чужого имущества. Грабеж – открытое хищение чужого имущества (до 7 лет лишения свободы). Разбой – открытое хищение чужого имущества с нанесением телесных повреждений собственникам этого имущества (до12 лет лишения свободы). Тбр = 5,25 – 11%; 2) для страхования элементов оборотного капитала страховую сумму устанавливают, как правило, за согласованный период (1 год, 1 квартал, 1 месяц) исходя из средней стоимости оборотных средств; 3) необходимо указывать зону ответственности страховщика. |

||||||||||||||||

|

28. Принципы возмещения ущерба в имущественном страховании. К имущественному страхованию в полном объеме применимы все классические принципы страхования. 1.Принцип страхового интереса. (Наличие юридически обоснованной финансовой заинтересованности страхователя в объекте страхования).

|

30. Страхование КАСКО (варианты договоров) В автомобильном страховании выделяются две важнейшие отрасли: страхование автотранспорта каско и страхование гражданской ответственности владельцев автотранспортных средств. В странах с развитой культурой страхования в дополнение к этим двум видам предлагается еще и автотранспортное страхование от несчастных случаев, что завершает формирование комплексной страховой защиты владельцев автомобилей. Объектами страхования каско являются любые самоходные транспортные средства, подлежащие государственной регистрации: все виды легковых и грузовых автомобилей и автобусов, мотоциклы, мотороллеры и другой мототранспорт всевозможных моделей, а также тракторы. Многие отечественные страховые компании наряду с автотранспортными страхуют также средства водного транспорта: моторные лодки, катера, яхты, катамараны и др. Страхование автотранспортных средств — это добровольный вид страхования. В качестве страхователей по этому виду страхования могут выступать как юридические, так и физические лица. Различают 2 варианта договоров страхования каско: полное и частичное каско. Частичное каско включает риски повреждения или уничтожения объекта либо его частей в результате:

|

32. Группы имущества ЮЛ: собств. осн. Размером ущерба в случае гибели (уничтожения) объектов осн. средств считается их действительная (страховая) стоимость, установленная договором страх-я. При этом размер ущерба опред-ся вычитанием из действит. (страховой) стоимости объекта реальной стоимости пригодных для использ-я или реализации остатков имущества. При повреждении объекта основных средств размер ущерба устанавл-ся путем исключения из стоимости его восстановления (ремонта) стоимости пригодных для применения или реализации остатков поврежденных частей объекта имущества. Размер ущерба, причиненного страховым случаем товарно-материальным ценностям (сырью, материалам, продукции ЮЛ), определяется как разница между страховой (действит.) стоимостью и уцененной их стоимостью с учетом утраты потребительских свойств, качеств. Если при повреждении предмета в результате страхового случая возможно его восстановление (ремонт) и дальнейшее применение, реализация, то ущерб устанавл-ся как разница между стоимостью ремонта и реальной стоимостью пригодных для использования или реализации остатков (при их наличии). Наряду с указанными убытками в возмещаемую сумму могут включаться также расходы, связанные с разборкой остатков имущества, очисткой территории (площади помещения), удалением воды от пожаротушения. В соответствии с ч. 1 ст. 929 ГК РФ страховщик выплачивает страхователю страх. возмещение в размере причиненных страховым случаем убытков в застрахованном имуществе либо убытков в связи с иными имуществ. интересами страхователя в пределах установленной договором страх-я страх. суммы. Если страх. сумма установлена в договоре страхования на уровне действит. (страховой) стоимости имущества, то размер осн. части страх-го возмещения равен величине ущерба, включающей и сопутствующие расходы. При установлении в договоре страхования имущества страховой суммы ниже страховой стоимости страховщик при наступлении страх-го случая обязан возместить страхователю часть понесенных убытков (ущерба) пропорционально отнош-ю страх. суммы к страховой стоимости. Однако договором страх-я может быть предусмотрен более высокий размер страх-го возмещения, который не должен превышать страх. стоимость (ст. 949 ГК РФ).

33. Личное страхование (виды, существенные условия договора) К личному страхованию относятся первые 5 из 23 видов страх-я: 1) страхование жизни на случай смерти, дожития до определ. возраста или срока наступления иного события; 2) пенсионное страхование; 3) страхов-е жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиц. доходе страховщика; 4) страхов-е от несч. случаев и болезней; 5) медицинское страхование (Обязат.МС, Добровол.МС). Из них 1-3 – страх-е жизни (обязат. формы нет). Объект личного страх-я – непротиворечащие действующему законодат-ву имуществ. интересы, связанные с жизнью, здоровьем, трудоспособностью, пенсион. обеспечением. К существ. условиям договора в личном страховании относятся: – ФИО страхователя, если есть, то застрахованного и выгодоприобретателя; – характер страхового случая; – страховая сумма; – срок договора. После согласования существ. условий стороны согласуют иные условия договора страхования.

34. Смешанное страх-е жизни (объем страх. ответ-ти, струк-ра брутто ставки) Актуарные расчеты в страхов. жизни базируются на методах демографической статистики, теории вероятностей и фин. матем. Рассмотрим страх-е жизни на примере договора смеш. страх-я жизни. Структур. схема тариф. ставки представлена на рис.

Тнетто f – нагрузка (средняя страховая выплата) nEx δед nAx nEx – единовременная нетто ставка на дожитие для лица в возравте х лет на срок n лет; δед – единовременная нетто ставка на случай потери трудоспособности; nAx – единовременная нетто ставка на случай смерти для лица в возрасте х лет на срок n лет. Времен. потеря трудоспособ-ти – непредвиденное, непреднамеренное, внезапное событие, несч. случай в понимании страховщика: Амбулаторное лечение:0,3% от 1/4S за 1 день нетрудосп. Стационарное лечение:0,4% от 1/4S за 1 день нетрудосп.; с 15 дня 0,5% от 1/4S за 1 день нетрудосп. Пост. потеря трудосп.: МСЭ: 3группа инвалидности-0,4S; 2гр-0,6S; 1гр-0,8S Если смерть страхователя (застрах. лица) не попадает под санкции – всю страх. сумму, а если попадает – выкупная сумма (страх. взнос – удержание 20%), договор сторнируется. Санкции – отказы по выплатам. nEx=[(lx+n)/lx]*Vn*S, Vn =1/(1+i)nдисконтированный множитель nAx=[(dx*V+dx+1*V2+..+dx+n-1*Vn)/lx]*S |

35. Страхование от несчастных случаев (основные принципы) Обязательное страх-е в РФ осущ. в 3 формах: 1) Обязат. страх-е от несч. случ. на произ-ве и профессиональных заболеваний 2) Обязат. госуд. страх-е жизни и здоровья определенных категорий госуд. служащих 3)Обязат. личное страх-е пассажиров 1)Сфера его деят-ти ограничивается последствиями несч. случаев, происходящих на рабочем месте или в рабочее и сопустсвующее ему время. Особенность:страх. взносы полностью уплачивает работодатель. Оно предусматривает обеспечение соц. защиты работников посредством: -возмещения вреда, причиненного жизни и здоровью работников при исполнении ими обязанностей по трудовому договору или в др. установл. законодат-ом случаях; – повышения заинтересованности предприятий и организаций в снижении уорвня профессионального риска; – финансирования предупредительных мероприятий по сокращению производственного травматизма и профессион. заболеваний. Проведение данного вида страх-я возложено на Фонд социального страх-я РФ(ФСС). Страховые взносы не входят в состав единого соц. налога и уплачиваются отдельно и непосредственно в ФСС. Тарифы страх. взносов ежегодно утверждаются федеральным законом на очередной год. 2)Обязательному госуд. страх-ю подлежат: военнослужащие, сотрудники МВД, налоговых инспекций, госуд. пожарной службы, прокуратуры, следователи, судьи, спасатели, депутаты Законодательного собрания, космонавты, доноры и некот. другие. Страховое возмещение определяется исходя из должностного оклада либо min размера оплаты труда. 3) страхованием покрывается риск смерти или получения травмы в результате несчастного случая связ. с поездкой. Страховое возмещение рассчитывается пропорционально тяжести полученных в результате аварии телесных повреждений. Страхователями выступают сами пассажиры. Тарифы не этот вид страх-я утверждаются Росстрахнадзором и согласуются с министерством транспорта и путей сообщения РФ. Добровольное страх-е от несч. случ. делится: 1) индивидуальное:- полное страх-е частных лиц (страх-е взрослых, страх-е детей);- страх-е на опред. период жизнедеят-ти;- страх-е наемных работников 2) коллективное:- страх-е членов профессиональных и общественных организаций

36. Медицинское страх-е (формы страх-я, существенные условия договоров) 1) обязат. мед. страх-е (ОМС) – обязательные взносы налогоплательщиков ЕСН 2) добровольное мед. страх-е (ДМС) – страховые премии юридич. и физич. лиц 1)- в рамках ОМС не производятся никакие денеж. выплаты насел-ю (фин. сред-ва использ. на оплату мед. услуг); – в орг-ии ОМС приним. участие коммерческие компании-страхов. мед. орг-ии; – в финансировании ОМС задействованы сред-ва бюджетов субъектов РФ. В РФ ОМС организуется и осущ. госуд-ом и носит всеобщий характер. Все хозяйствующие субъекты независимо от форм собств-ти и организац.-правовых форм деят-ти обязаны платить страхов. взносы за работающее население в составе ЕСН. Тарифы страхов. взносов установлены по регрессивной шкале в завис-ти от категории налогоплательщика. Взаимоотнош-я страхователя и страх. мед. орг-ии возник. при заключ. договора, кот. заключ. не менее чем не 1 год. Договор корме основных условий страх-я должен содерж. данные о контингенте застрахованных и перечень мед. учреждений, предоставляющих помощь в рамках территориальной программы ОМС. Порядок заключения договоров неработающего населения полностью находится в ведении органов власти, а работающего строится по производственному принципу. 2)-ДМС явл. отраслью коммерческого страх-я, относится к сфере личного страх-я; -ДМС явл. дополнением к ОМС; -ДМС основано на принципах эквивалентности и замкнутой раскладки ущерба между участниками данного страхового фонда, обеспечивает мед. обслуживание более высокого качества; – участие в ДМС не регламентируется государством и зависит от потребностей и возможностей страхователя К существ. условиям договора в личном страховании относятся: – ФИО страхователя, если есть, то застрахованного и выгодоприобретателя; – характер страхового случая; – страховая сумма; – срок договора.

37. Страхование ответственности как отрасль страхования (виды, существенные условия договоров) Гражданская ответственность (ГО) – предусмотренная законом (договором) мера гос. принуждения, применяемая для восстановления прав потерпевшего. ГО носит имущественный характер. Согласно ст. 15 ГК РФ лицо, причинившее ущерб, обязано полностью возместить ущерб потерпевшему. Если законом или договором предусмотрено возмещение убытков в меньшем размере, то лицо, причинившее ущерб, вправе возместить убытки потерпевшему в оговоренном законе или договоре размере. Виды ГО: 1) договорная (ст. 932 ГК РФ); 2) внедоговорная /деликатная delict-правонарушение/ ст. 931 ГК РФ устанавлив. страх. ответственность за причинение вреда. По договору страх. риска ответственности по обязательствам, возникающим вследствие причиненного вреда жизни, здоровью или имуществу других лиц, м.б. застрахован риск ответственности страхователя или иного лица, на кот. такая отв. возложена. Пострадавшее 3-е лицо заранее неизвестно. 4 основания возникновения внедоговорной ответственности: 1. противоправные действия причинителя вреда; 2. наличие убытков у потерпевшего; 3. причинно-следственная связь между delictом и убытками; 4. вина причинителя вреда.. Ст. 1079 ГК РФ предусматривает, что лицо, деятельность кот. связана с повышенной опасностью для окружающих ( испол. транспортных средств, атомной энергии) обязано возместить вред, причиненный источником ОПО независимо от наличия вины. Ст. 932 «Страх. отв. по договору» Страх. риска отв. за нарушение договора допускается в случаях, предусмотренных законом. Пострадавшее лицо известно, наличие прямого ущерба у потерпевшего может не быть. Существенные условия договора: 1) объект страхования; 2) характер страхового случая; 3) страховая сумма; 4) срок договора. Доп. условия: франшиза, права и обязанности сторон, отказ от выплат, порядок прекращения договоров, порядок рассмотрения споров, юридические адреса сторон. |

38. Страхование ответственности на случай причинения вреда в процессе хозяйственной деятельности предприятия. Страхование ответственности предприятия широко распространено во всех развитых странах. По этому полису страх. риски предприятия со всеми его правовыми отношениями и деятельностью. Для данного вида страхования не сущ. стандартных тарифов, пригодных для всех предприятий, т.к. производственные риски являются абсолютно различными для разных объектов. Предприятия отдельных отраслей имеют особенности в страх. ответств. Строительные предприятия. Подразделяются по видам производимых работ, например, кап. ремонт зданий, косметический ремонт. Расчет премии производ. первонач. с учетом фонда з/п работников. Страхуется риск нанесения ущерба во время производственной деятельности, а также при погрузке и выгрузке материалов из чужих транспортных средств. Строит. фирмы, работающие с кабелем, включают страхование т.н. «кабельной оговорки», кот. предусматривает страхование ущерба, нанесенного проводам заземления, эл. проводам, ущербам, явл. следствием повреждения кабеля. С/х предприятия. Помимо перечисленного еще страхуется ответственность: 1) вытекающая из содержания и использования, выращивания дом. Животных; 2) связанная с использованием средств защиты растений от сорняков и вредителей; 3) риск загрязнения вод из-за хранения и исп. навоза и просочившихся соков силоса. Повреждения, наносимые угодьям пастбищным скотом, страхуются дополнительно. Хранилища топлива. Страх. отв., связанная с хранением и продажей горючего, масел, газовых баллонов, также с проведением необходимых работ. Страх. случаи (взрывы, пожары) несут за собой серьезные последствия. Тариф зависит от количества топлива, продаваемого в теч. года. Отели. Риски классифицируются на несколько групп: связ. с деятельностью ресторанов, хранением вещей, драгоценностей в сейфах, одежды в гардеробе, с надежностью внутреннего освещения отеля, вкл. Лифты, с наличием в отеле бассейнов, теннисных кортов. Страх. сумм устанавливается по согласованию со страховщиком. Страх. премия в крупных отелях устанавл. в завис от оборота отеля, в маленьких – в зависимости от числа занятых работников. Предоставляются скидки.

39. Страхование профессиональной ответственности На примере профессиональной ответственности аудитора. ФЗ № 119-ФЗ от 07.08.2001г. «Об аудиторской деятельности» устанавливает обязанность страховать ответственность при проведении обязательного аудита. Существенные условия договора:

|

||||||||||||||||

|

41. Страхование кредитных рисков Кредитный риск – 1) риск того, что заемщик не уплатит по ссуде; 2) вероятность того, что стоимость части активов фирмы, а особенно кредитов, уменьшится или сведется к нулю или фактическая доходность по данной части активов окажется значительно ниже ожидаемого уровня; 3) вероятность невозврата кредитов; 4) вероятность значительных убытков по кредитам и другим активам вследствие невыполнения заемщиком своих обязательств. Страхование кредитных рисков ─ вид страхования, объектами которого являются: - коммерческие кредиты, предоставленные поставщиком покупателю; – банковские ссуды продавцу; – обязательства и поручительства по кредиту; – долгосрочные инвестиции Цель данного вида страхования ─ устранение или снижение кредитного риска, т.е. защита экономических интересов продавца или банка-кредитора в случае неплатежеспособности должника или непогашения долга по иным причинам. Страхование кредитных рисков включает страхование: -риска невозврата кредита (страхователь – банк); -ответственности заемщика за невозврат (непогашение) кредита (страхователь – заемщик); -несвоевременной уплаты процентов за кредит заемщикам; -потребительского кредита (страхователь – ФЛ); -коммерческого кредита (страхование векселей); -депозитов (страхователь – банк или вкладчик) Продукт “страхование кредитных рисков” пока ещё очень слабо развит. В России всего 3 компании предоставляют услугу страх-я кредитных рисков, т.е. собственно страхуют риск невозврата кредита. Страхуют обычно так называемые торговые кредиты, т.е. страхуется риск неполучения компанией-поставщиком денег по отгруженной на условиях отсрочки платежа продукции компании-покупателя. Сейчас ряд банков, занимающихся факторингом, также страхует свои кредитные риски у страховщиков. Эту услугу предоставляют “РОСНО”, “КапиталЪ Страхование”, “Ингосстрах”. Первые 2 работают с факторинговыми компаниями и банками, предлагающими факторинговые услуги. В мире 3 компании держат более 80% рынка. Страховая компания, имея практический опыт в страх-ии кредитных рисков, может провести предварит. оценку кредит. риска или портфеля таковых рисков и дать заключение о возмож-ти страхования, стоимости и других условиях, при покрытии ею таких рисков. Обязательным при таком страховании является наличие истории отношений сторон договора кредитования, открытость и доступность необх. информации, и наличие статистич. данных по кредитному учреждению.

42. Страхование от убытков вследствие перерывов в производстве Страхование от простоев в производстве ─ вид имущественного страхования, по условиям которого страховщик компенсирует страхователю потери, связанные с остановкой производственной деятельности по причинам, имеющим коммерческий (отсутствие фин-х средств, изменение конъюнктуры рынка), общественно-политический (военные действия, народные волнения, забастовки) или технический (неисправность, поломка оборудования) характер, а также вследствие пожара, взрыва, стихийного бедствия, хищения или кражи. Страхование потери прибыли или от перерывов в производстве по своей сути дополняет страхование основных и оборотных фондов, поскольку перерыв в производстве чаще всего бывает вызван гибелью или повреждением этих фондов. Подлежащий страхованию ущерб от остановки производства складывается из: 1) Расходов, произведенных за время остановки производства. 2) Неполученной прибыли. 3) Дополнит-х затрат, предпринятых в целях сокращения ущерба и на текущие необходимые расходы. 4) Расходов на восстановление производственного процесса в прежнем размере. Расчеты при заключении договора страхования осуществляются, исходя из величины прибыли, полученной страхователем с учетом текущих расходов, имеющих место даже в случае остановки производства.

43. Актуарные расчеты в договорах смешанного страхования жизни Основные факторы, влияющие на методику расчета тарифных ставок по страхованию жизни, являются:

Перечисленные особенности позволяют выделить систему математических и статистических методов в отдельную отрасль науки – теорию актуарных расчетов. Таблицы смертности ретроспективные и перспективные В таблицах смертности приводятся также производные показатели: dx=lx-lx+1 qx=dx/lx px=1-qx lx- кол-во чел возраста х Тбр – (Тн, f), Тн – (nEx, δед , nAx) nEx – единовременная нетто-ставка на дожитие для лица возраста х лет на срок n лет δед nAx – единовременная нетто-ставка в случае смерти для лица в возрасте Дисконтирование – процесс определения современной стоимости будущих доходов. ν – дисконтирующий множитель, i – норма доходности nEx=(lx+n/lx)* νn*S, νn=1/(1+i)n, nAx=[(dx* ν + dx+1* ν2+…+dx+n -1* νn)/lx]*S |

44. Актуарные расчеты в договорах страхования ренты (коммутационные числа)

Коммутационные числа – специальные технические показатели, применяемые для упрощения актуарных расчетов. Dx=lx*νx, Nx=Dx+Dx+1+…+Dw, Cx=dx*νx+1, Mx=Cx+Cx+1+…+Cw w-предельный возраст в таблице смертности. Перевод в коммутационную форму записи единовременной нетто-ставки на дожитие nEx=(lx+n/lx)* νn*S = (Dx+n/Dx)*S nAx = [(Mx-Mx+n)/Dx]*S

n aпреx =[(Nx-Nx+n)/Dx]*S, n aпостx =[(Nx+1-Nx+n+1)/Dx]*S lx- кол-во чел возраста х dx=lx-lx+1 (кол-во лиц, умирающих при переходе от возраста х лет к возрасту (х+1) год nEx – единовременная нетто-ставка на дожитие для лица возраста х лет на срок n лет nAx – единовременная нетто-ставка в случае смерти для лица в возрасте a-аннуитет (рента) постнумерандо – рента, выплачиваемая в конце каждого года пренумерандо – рента, выплачивается в начале каждого года

45. Единовременная и годичная ставки в смешанном страховании жизни. Единовременная нетто-ставка предполагает уплату взноса в момент заключения договора: - страховые взносы уплачиваются в полном объеме, вся сумма поступает в оборот и на нее начинают начисляться % - страхователи уплачивают взносы полностью Но единовременный порядок уплаты не всегда удобен для страхователя, поэтому на практике уплату растягивают на несколько лет. Договоры страхования жизни как правило оплачиваются в рассрочку, т.е. страховой продукт приобретается в кредит, что имеет ряд последствий: -теряется доля прибыли, получаемой за счет %, т.к. взносы поступают частями в течение года - часть застрахованных умирает, взносы оплачиваются не полностью. Поэтому при расчете нетто-ставок следует учитывать не номинальную, а современную вероятную стоимость обязательств страхователя. nPx = n(Eσ)x/naпре(пост)x nPx – годовая нетто-ставка nEx – единовременная нетто-ставка на дожитие для лица возраста х лет на срок n лет

46. Финансовая устойчивость страховщика (факторы, показатели) При оценке финансовой устойчивости страховой организации следует иметь в виду, что она определяется большим числом взаимосвязанных между собой факторов. Это вытекает прежде всего, из того, что деятельность страховщика состоит их нескольких элементов: непосредственного проведения страховых операций, инвестирования финансовых ресурсов, осуществления прочих, обычных для любого субъекта хозяйствования функций (расчеты с бюджетом и внебюджетными фондами, банками и пр.) Факторы делятся на внешние (прямого воздействия: законодательство, действия органов гос. управления и местного самоуправления, налоговая система, взаимоотношения с партнерами; косвенного воздействия: политич. обстановка, экономич. обстановка в стране, экономич. положение в страховой отрасли, международ. события, стихийные бедствия) и внутренние (стратегия, принципы деятельности, маркетинг, фин. ресурсы и управление ими). Можно выделить 5 факторов, обеспечивающих финансовую устойчивость и платежеспособность страховщика: – достаточный собственный капитал; – обязательства (представленные в большей части страховыми резервами); – размещение активов (инвестиционная деятельность); – перестрахование; – тарифная политика. Показатели: Кавтономии = СК / А – отражает устойчивость финансового состояния промышленного объекта, его независимость от заемных источников средств Ктл = (А1+А2+А3)/(П1+П2)=ОбА/КрО – Позвол оценить текущее фин состояние орг и выявить достат ли у нее ОбА для погашения краткоср обязат-в. Косс = СОбС/ОбА – Какая часть обор активов покрыта сосбст источниками (сформир за счет собст источников) СОбС = СК – ДЗК – ВнА КОа = ВП/Ср.ст-тьА – К об акт хар-ет на сколько эффективно исп-ся активы для увелич-я продаж. Показывает величину выр-ки от продаж на каждый рубль влож в активы.

47. Страховые резервы страховой компании (назначение, порядок формирования) Использование средств страхового фонда основано на принципе замкнутой раскладки ущерба. На основе этого принципа осуществляется перераспределение средств как в пространстве, так и во времени. Из-за несовпадения времени поступления средств в страховой фонд и времени выплаты из него у страховщика образуются страховые резервы, которые отражают величину обязательств страховщика по заключенным им со страхователями договорам страхования, но не исполненным на данный момент. Понятие страховых резервов определено в ст 26 закона РФ “Об организации страхового дела в Российской Федерации”. Величина страховых резервов должна полностью покрывать сумму предстоящих выплат по действующим договорам. Страховые резервы включают: 1. Технические резервы, которые включают, в свою очередь 1.1. Резерв незаработанной премии (РНП). 1.2. Резервы убытков (резерв заявленных, но неурегулированных убытков, резерв произошедших, но незаявленных убытков).1.3. Дополнительные технические резервы (резерв катастроф, резерв колебаний убыточности).1.4. Другие виды технических резервов, связанных со спецификой обязательств, принятых по договорам страхования. 2. Резерв предупредительных мероприятий. Формирование страховых резервов осущ-ся по правилам, утвержденным приказом Росстрахнадзора [18]. РНП=ΣНПi(1) + ΣНПi(2) + ΣНПi(3), НПi(1)=БСПi*(Дi-Ci)/Дi БСПi=СБПi-КВi-РПМi (базовая страх. премия «по i-му договору» = страх. брутто-премия «» – комиссион. вознагражд-я «» – сумма средств, направл-х на формир-е резерва предупредит. мероприятий «») РПМi=СБПi*Прпм/100 ( Прпм – величина РПМ в структуре тариф. ставки,%) |

МЕТОДОВ В 48 ВОПРОСЕ НЕТ, НЕ СМОГЛА НАЙТИ ИНФ – НУЖНО БУДЕТ СПРОСИТЬ НА КОНСУЛЬТ 48. Инвестирование страховых резервов (принципы, методы) Департамент по надзору за страховой деятельностью при Министерстве финансов РФ в Правилах размещения страховых резервов определил основные принципы инвестирования страховых резервов: диверсификация, возвратность, прибыльность и ликвидность. Помимо этого, определены направления инвестирования страховых резервов и max суммарный процент размещения в соответствующих активах: гос. ценные бумаги РФ и ее субъектов, муниципальные ценные бумаги, векселя банков, акции, недвижимое имущество и т.д. Например, суммарная стоимость гос. и муниципальных ценных бумаг, в которых размещены страховые резервы, не должна превышать 30 % от суммарной величины страховых резервов. Размер доходов от инвестирования страховых резервов зависит от большого числа факторов: структура размещения и скорость оборота средств резервов, уровень доходности инвестиций по направлению размещения и многие др. факторы, которые необходимо учитывать при обосновании размера тарифных ставок по долгосрочному страхованию жизни. Однако основной проблемой при размещении страховых резервов является долгосрочность инвестирования средств. Клиенты страховой компании в процессе переговоров по заключению долгосрочных договоров страхования жизни часто задают вопрос о преимуществах страхового полиса по сравнению с банковским вкладом. Если сравнивать проценты, которые предлагают банки по вкладам на срок год или полтора, с полисами страхования жизни на такой же срок, то выгода банковского вклада очевидна. Однако в России не существует банка, принимающего на себя обязательства на срок более 1,5 г. Страховые компании оперируют со сроками договора до 40 лет и пожизненно. По сравнению с западными странами страхование жизни в России находится в стадии начального развития.

49. Критерии оценки доходности инвестиций страховой организации. Существует 2 основных критерия оценки доходности инвестиций страховой организации: - количественный: издержки (расходы), прибыль (доходы), стоимость капитала и внутренняя норма доходности (внутренняя процентная ставка); - качественный: экономические, социальные. Основу оценки эффективности инвестиционных проектов составляет определение и соотнесение затрат и результатов от его осуществления. Методе инвестиционных расчётов бывают статические и динамические. Статические методы инвестиционных расчётов: 1. Сравнение расходов (затрат); 2. Сравнение прибыли (доходов); 3. Сравнение рентабельности; 4. Сравнение сроков окупаемости. Динамические методы: 1. Метод наращения; 2. Метод дисконтирования; 3. Расчет чистого дисконтированного дохода; 4. Расчёт нормы внутренней доходности (внутренней процентной ставки); 5. Метод срока окупаемости с учётом дисконтирования; 6. Индекс прибыльности.

50. Перестрахование (цель, факторы, показатели). Перестрахование – страхование одним страховщиком всех или части своих финансовых обязательств у другого страховщика (перестраховщика). Цель – выравнивание страховых сумм, принятых на страхование рисков, и сбалансирование страхового портфеля. Страховщик, принявший на страхование риск и передавший его полностью или частично в перестрахование другому страховщику, именуется перестрахователем или цедентом. Страховщик, принявший в перестрахование риски, именуется перестраховщиком. Формы перестрахования: 1. Облигаторное. Перестрахователь обязуется передать все риски прямого договора данному перестраховщику, а перестраховщик обязуется принять все риски прямого договора. 2. Факультативное. Перестраховщик получает право выбора рисков прямого договора, а перестрахователь вправе передать риски не только одному, но и другим перестраховщикам.

51. Перестрахование (варианты договоров между цедентом и перестраховщиком). Договоры перестрахования: 1) пропорциональные: - на базе эксцедента (превышения) суммы; - квотные (в сумме 100%) 2) непропорциональные: - на базе эксцедента убытка; - на базе эксцедента убыточности (за базу берется не абсолютная величина, а относительная). При пропорциональном перестраховании перестраховочная премия пропорциональна сумме, переданной в перестраховании. При непропорциональном перестраховании перестраховочная премия устанавливается по соглашению сторон. |

52.Пропорциональное и непропорциональное перестрахование Цедент – перестрахователь. Цессионер – страховщик. Сущность пропорционального перестрахования заключается в том, что и страховая премия и страховое возмещение распределяются между страховщиком и перестраховщиком пропорционально их долям ответственности. Виды договоров пропорционального страхования: 1 Перестрахование эксцедента сумм. В таком договоре перестраховщик участвует только в тех рисках, которые превышают размер собственного удержания страховщика (эксцедента), в пределах своего лимита ответственности. Этот вид перестрахования используется в тех отраслях страхования, где страхуемые риски сильно отличаются по своим страховым суммам, с целью сбалансировать страховой портфель. Задача страховщика при заключении договора эксцедентного перестрахования в определении размера собственного удержания по различным видам рисков. Собственное удержание цедента – экономически обоснованный уровень страховой суммы, которую страховая компания удерживает на своей ответственности и в пределах которой возмещает возможные убытки. 2 Квотное перестрахование. Цедент и Цессионер участвуют в любом риске вне зависимости от размера страховой суммы в определенном проценте (квоте). 3 Квотно–эксцедентное перестрахование. Крупные страховые компании могут заключить эксцедентные договоры с несколькими перестраховщиками, надстраивая эксцеденты один над другим. Договор к-э перестрахования совмещает квотный договор и договор перестрахования эксцедента суммы. В первой части риск делится между цедентом и цессионером в соответствии с установленной квотой. Во второй части квота цедента делится на собственное удержание и эксцедент. Сущность непропорционального перестрахования состоит в том, что выплаты перестраховщика определяются исключительно величиной убытка, т.е. отсутствует пропорциональное разделение отдельного риска и полученной от него премии. Премия определяется как процент годовой премии, полученной цедентом от застрахованного и переданного на перестрахование портфеля. Виды непропорционального перестрахования: 1 На базе эксцедента убытка. Цедент устанавливает приоритет в определенной сумме. Убытки, превышающие приоритет, будут возмещаться перестраховщиком до максимального лимита, определенного в перестраховании эксцедента убытка как абсолютная величина. 2 На базе эксцедента убыточности. Приоритет цедента определяется как процент от годовой премии страховщика, в пределах которого он сам несет ответственность в случае наступления убытка. Убытки, превышающие приоритет, будут возмещаться перестраховщиком до максимального лимита, который определяется как процент от годовой премии цедента.

53. Структура баланса страховой организации Баланс страховой организации – итоговый документ финансовой отчетности страховщика. Он содержит основную информацию о величине и структуре средств страховой организации и источниках их финансирования: активах, СК, привлеченном капитале и обязательствах. Баланс составляется на дату окончания отчетного периода и содержит данные на начало периода. Балансовый отчет показывает как ресурсы организации обеспечиваются собственным и привлеченным капиталом. Активы – это ресурсы, находящиеся в собственности или под контролем организации, которые будут приносить экономическую выгоду. Статьи актива представляют собой вложения страховщика, к ним относятся НМА, инвестиции, ОС,ДС и деб. задолженность. Специфика страховой деятельности находит свое отражение в составе статей актива баланса. К ним относятся депо премий по рискам, принятым в перестрахование, доля перестраховщиков в страховых резервах, дебиторская задолженность по операциям страхования и сострахования. При активной инвестиционной деятельности страховой организации большую часть ее активов составляют финансовые вложения в ЦБ, в дочерние, зависимые общества и другие организации, депозиты в банках. Пассив баланса показывает источники средств страховой компании, включая собственные и заемные средства. СК представлен УК,ДК,РК, фондами соц. Сферы, нераспр. прибылью. В пассиве элементом, отражающим специфику страховой деятельности, является раздел «Страховые резервы», которые представляют собой средства, отложенные организацией в резерв для исполнения будущих обязательств перед страхователями. При постоянно пополняемом портфеле данный раздел баланса является самым большим. СК и страховые резервы являются основными источниками финансирования инвестиционной деятельности страховщика.

54.Формирование финансового результата деятельности страховой организации Доходы: 1.Премии по прямому страхованию, полученные. 2.Страховые выплаты по договорам перестрахования, полученные. 3.Премии по договорам перестрахования, полученные. 4.Комиссионное вознаграждение. 5.Возврат страховых резервов. 6.Прочие доходы от страховых операций. 7.Доходы от инвестирования страховых резервов и собственных средств. 8.Прочие. Расходы: 1.Страховые выплаты по прямому страхованию. 2.Страховые выплаты пол договорам перестрахования, уплаченные. 3.Премии по договорам перестрахования, уплаченные. 4.Комиссионое вознаграждение уплаченное. 5.Прочие расходы от страховых операций. 6.Отчисления в страховые резервы. 7.Расходы по ведению дела. 8.Прочие расходы. Определение финансового результата: Сумма доходов – Сумма расходов = Валовая прибыль – плата за пользование заемным капиталом = Налогооблагаемая прибыль - Нпр =ЧП |

55. Финансовое планирование в страховой организации (основные принципы) Принципы: 1) принцип соблюдения баланса доходов и расходов (обязательное покрытие расходной части финансового плана прогнозируемыми доходами и достижение планового уровня рентабельности по видам страхования) 2) обеспечение прироста портфеля договоров и страховых премий на уровне не ниже средних показателей по рынку 3) принцип эффективного распределения ресурсов обусловлен ограниченностью финансовых ресурсов организации и предполагает приоритетное финансирование наиболее рентабельных видов страховой деятельности.

56. Финансовое планирование в страховой организации (этапы планирования, показатели) Тактическое планирование (срок 1год) Этапы:1) анализ внешней и внутренней среды (внешние риски: изменение валютного курса, процентной ставки, изменение законодательства, стихийные риски; внутр. риски: ошибки маркетинг. программ, внутр. злоупотребление, неэффективный менеджмент.); 2) финансовый план (прогнозный); 3) ключевые индикаторы; 4)контроль результатов. Стратегические цели:1) создание и поддержание конкурентного преимущества (новый продукт, низкие тарифы при высоком качестве, скидки) страховой организации (от 3 лет; 5 лет; 10-15 лет); 2) укрепление финансовой устойчивости; 2) освоение новых региональных рынков. Основными показателями являются показатели рентабельности

57. Основные показатели рентабельности страховой организации

58. Оценка кредитоспособности страховой организации (цель, показатели)

Кл(коэф. ликвидности) = Высоколиквидные активы/ краткосроч. задолж-ть Кп(коэф. покрытия) = Текущие активы страховщика/ краткосроч. задолж-ть Кс(коэф. обеспеч-ти собств. средствами) = Собств. ср-ва страховщика/ общая сумма средств (активов) |

Оставьте комментарий!

Вы должны быть авторизированы чтобы оставлять комментарии.