Показатели ВДС и ВВП. Изучение динамики ВВП (ВДС)

Показатели ВДС и ВВП. Изучение динамики ВВП (ВДС)

Для характеристики созданной в процессе общественного производства добавленной стоимости рассчитывают:

- на уровне отрасли (сектора) экономики – показатель ВДС,

- на уровне экономики в целом – показатель ВВП.

ВДС рассчитывается в основных ценах как разность между выпуском и промежуточным потреблением. Для этого используется счет производства для отраслей или секторов экономики:

ВДС = ВВо.ц. – ПП, (14.12)

где ВВо.ц. – валовой выпуск в основных ценах.

Сумма валовых добавленных стоимостей отраслей экономики представляет валовой внутренний продукт в основных ценах:

∑ВДСотр = ВВПо.ц.

. (14.13)

ВВП в рыночных ценах больше, чем ВВП в основных ценах, на величину чистых налогов на продукты.

ВВПр.ц. − ВВПо.ц. = ВВПр.ц. − ∑ВДСотр = ЧН прод

. (14.14)

ВВП представляет собой конечный продукт производственной деятельности резидентов-производителей страны в течение определенного периода времени.

ВВП – один из важнейших показателей СНС, который характеризует результаты экономической деятельности страны и применяется для определения темпов развития производства, характеристики структуры экономики и макроэкономических пропорций. Он широко используется для международных сопоставлений относительных уровней экономического развития различных стран и регионов мира.

Производство и использование ВВП оценивается в ценах покупателя.

На разных стадиях воспроизводственного цикла ВВП рассчитывается определенным методом:

- на стадии производства – производственным методом;

- на стадии распределения – распределительным методом;

- на стадии использования – методом конечного использования.

Производственный метод заключается в суммировании валовой добавленной стоимости всех отраслей (секторов) экономики и чистых налогов на продукты:

ВВП = ∑ВДС отр(сект) + ЧН прод. (14.15)

ВВП для экономики в целом рассчитывается в консолидированном (сводном) счете производства:

ВВП = ВВ о.ц. – ПП + ЧН, (14.16)

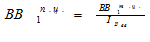

В состав показателя ВДС и ВВП входит потребление основного капитала (ПОК). Если его величину вычесть, то получится, соответственно, чистая добавленная стоимость (ЧДС) и чистый внутренний продукт (ЧВП):

ЧДС = ВДС – ПОК , (14.17)

ЧВП = ВВП – ПОК . (14.18)

В соответствии с методологией СНС учет экономических операций, отраженных в ВВП, осуществляется на момент их совершения, т.е. в текущих ценах. Однако для изучения динамики добавленной стоимости используются постоянные цены, т.е. текущие цены какого-либо периода, принятого за базисный. В качестве постоянных цен в настоящее время используются цены предыдущего года.

Существует несколько методов исчисления добавленной стоимости в постоянных ценах:

1. Метод двойного дефлятирования, при котором сначала ВВ и ПП переоцениваются в постоянные цены с помощью соответствующих индексов цен (дефляторов). Затем рассчитывается величина добавленной стоимости в постоянных ценах как разность между стоимостью выпуска и стоимостью промежуточного потребления, рассчитанными в постоянных ценах.

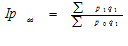

Дефлятор валового выпуска (Ipвв) рассчитывается по формуле общего факторного индекса цен:

, (14.19)

, (14.19)

где ∑ p1q1 − валовой выпуск текущего года в текущих ценах;

∑ p0 q1 − валовой выпуск текущего года в базисных ценах.

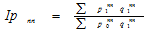

Дефлятор промежуточного потребления (Ipпп) рассчитывается как:

, (14.20)

, (14.20)

где qnn1

– элементы промежуточного потребления;

рпп1 и рпп0

– цены элементов промежуточного потребления соответственно в отчетном и базисном периодах.

ВВ и ПП отчетного периода в постоянных ценах определяют следующим образом:

(14.21)

(14.21)

(14.22)

(14.22)

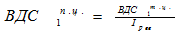

ВДС (ВВП) в отчетном периоде в постоянных ценах определяется следующим образом:

ВДС (ВВП) п.ц.1 = ВВ п.ц.1 – ПП п.ц.1 (14.23)

Для сферы производства услуг метод двойного дефлятирования неприменим, так как в данной сфере не отработаны вопросы статистического изучения цен на промежуточное потребление.

2. Метод одинарного дефлятирования заключается в том, что для

пересчета ВДС (ВВП) в постоянные цены используют только дефлятор валового выпуска (Ipвв):

(14.24)

(14.24)

При этом условно считают, что динамика цен на элементы промежуточного потребления идентична динамике цен на товары и услуги, входящие в состав валового выпуска.

Такой метод используют, как правило, при отсутствии информации об изменении цен на элементы промежуточного потребления.

3. Метод экстраполяции состоит в умножении показателя ВВП (ВДС) в базисном периоде на индекс (Iq), отражающий изменение физического объема ВВП (ВДС) в отчетном периоде по сравнению с базисным.

ВВПп.ц.1 = ВВП0 Iq , (14.25)

Iq , (14.25)

ВДСп.ц.1 = ВДС0 Iq . (14.26)

Iq . (14.26)

Метод экстраполяции является менее точным по сравнению с двойным и одинарным дефлятированием, так как среди прочих условностей учитываются только факторы, связанные с живым трудом.

4. Метод переоценки элементов

затрат позволяет рассчитать показатели в постоянных ценах посредством дефлятирования элементов затрат. Этот метод применяется на практике для переоценки в постоянные цены показателей стоимости нерыночных услуг, предоставляемых бесплатно.

При этом предполагается, что динамика затрат на оказание услуг в постоянных ценах пропорциональна динамике физического объема услуг при неизменной производительности труда. Если же изменяется техническая оснащенность труда, то в расчет вводят корректировки на изменение производительности труда.

5. Метод прямой переоценки используется при наличии данных о количестве и ценах на продукты. При этом количество произведенной продукции умножается на соответствующие постоянные цены.

Оставьте комментарий!

Вы должны быть авторизированы чтобы оставлять комментарии.