Показатели эффективности общественного производства

Система обобщающих показателей эффективности общественного производства

Различают обобщающий показатель эффективности примененных ресурсов и обобщающий показатель эффективности текущих затрат. Для их расчета используют соответственно ресурсный и затратный подход. При этом каждый из названных показателей может быть выражен в виде прямой и обратной характеристик эффективности:

|

Ресурсный |

Затратный |

|

|

Прямой |

|

|

|

Обратный |

|

|

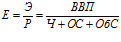

Учитывая состав ресурсов, потребленных в процессе общественного производства, его эффективность при ресурсном подходе определяется следующим образом:

. (21.1)

. (21.1)

Так как показатели потребленных ресурсов выражены с помощью разных измерителей (численность – в трудовых, а основные и оборотные средства – в стоимостных), то для приведения их в сопоставимый вид используется несколько методов.

1. Основные и оборотные средства пересчитывают в условно-трудовые измерители:

Ч усл = (ОС + ОбС

) / Пт, (21.2)

где Чусл

– условная численность трудовых ресурсов, чел.;

ПТ

– уровень общественной производительности труда.

Затем определяется расчетная численность (Чрасч), т.е. трудовой эквивалент всех потребленных в процессе производства ресурсов.

Чсумм= Ч + Чусл. (21.3)

Тогда экономическая эффективность будет определяться как:

. (21.4)

. (21.4)

2.

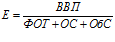

Трудовые ресурсы выражаются с помощью стоимостного измерителя в размере фонда оплаты труда (ФОТ), что позволяет суммировать их с величиной основных и оборотных средств:

. (21.5)

. (21.5)

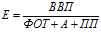

Поскольку величина текущих затрат включает сумму фонда оплаты труда, амортизации и промежуточного потребления, следовательно, эффективность при затратном подходе прямым путем рассчитывается по следующей формуле:

. (21.6)

. (21.6)

В процессе статистического исследования эффективности общественного производства рассчитывается ее статистическая величина, характеризующая эффективность в определенный период времени, а также производится оценка ее динамики. Статические показатели, как правило, используются при сравнении эффективности в отдельных отраслях, в одноименных отраслях различных стран, в различных странах. С целью выявления закономерностей изменения эффективности за ряд лет анализируются показатели эффективности в динамике.

Методика расчета экономической эффективности прямым способом за ряд периодов позволяет определить прирост (уменьшение) величины экономического эффекта под влиянием различных факторов:

а) за счет изменения объема потребленных ресурсов:

, (21.7)

, (21.7)

б) за счет изменения эффективности использования ресурсов:

, (21.8)

, (21.8)

Общее изменение величины экономического эффекта составит:

. (21.9)

. (21.9)

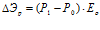

Обратные показатели экономической эффективности в динамике позволяют определить экономию или перерасход ресурсов за этот период:

а) за счет изменения экономического эффекта, например изменения величины ВВП:

, (21.10)

, (21.10)

б) за счет изменения эффективности использования ресурсов

, (21.11)

, (21.11)

Общая экономия(перерасход) ресурсов составит:

. (21.12)

. (21.12)

Оставьте комментарий!

Вы должны быть авторизированы чтобы оставлять комментарии.