Финансовая система

Преподаватель: Ерчак Ольга Вячеславовна

Курс: 1

Факультет: Юридический

Тип: Лекции по экономической теории

Лекция № 13: Финансовая система

- Финансы и финансовый рынок: сущность, цели и функции

- Государственный бюджет, дефицит

Финансы- отношение связанное с процессом образования распределения, перераспределения и использования денежных средств. Денежные средства в таком процессе принято называть финансовыми ресурсами.

Функции финансов:

- Распределительная позволяет определять направление и уровень использования дохода в национальной экономике.

- Контрольная позволяет отслеживать правильность и эффективность распределения доходов между всеми уровнями финансовой системы.

Главными объектами финансовой системы является финансы государства, предприятий и организаций. Финансовые ресурсы распределяются и перераспределяются с помощью финансового рынка. Финансовый рынок выполняет несколько функций:

Первая связана с переливом денежных средств для поддержания структурных пропорций в национальной экономике.

Вторая функция связана с переходом финансовых ресурсов к более эффективным сверам и отраслям.

Финансы предприятий представляют собой совокупность денежных ресурсов с отношениями по поводу распределениями в процессе хозяйственной деятельности предприятия. Финансы населения- отношение, связанное с получением населением доходов и направленные на преумножение их собственности. В финансах государства основу составляют бюджеты различных уровней.

Государственный бюджет- годовой финансовый план. В нашей республике действует двухуровневая бюджетная система, включающая республиканский бюджет и бюджеты местных органов управления. В совокупности республиканские и местные бюджеты образуют консолидированный бюджет. В самом общем виде бюджет состоит из двух частей: доходы бюджета и расходы бюджета.

Доходы бюджета образуются из следующих источников:

- Налоговое поступление

- Неналоговое поступление- доходы от собственности, аренды имущества, свободных экономических зон и приватизаций.

- Штрафы, пени, неустойки.

Расходы бюджета:

- Расходы на здравоохранение, образование и социальную сферу.

- Расходы на оборону и содержание органов внутреннего правопорядка.

- Расходы на содержание органов государственного управления и другие статьи.

Если доходы меньше расходов, говорят о дефиците бюджета, если доходы больше расходов, то это прафецит бюджета. Как правило бюджет принимается на один год и не изменяется. Однако при ухудшении экономической ситуации планируется изменение расходов бюджета или их структуры. Такая ситуация называется секвест бюджета.

Если у государства на протяжении нескольких лет наблюдается дефицит бюджета, то принято говорить о государственном доме. Дефицит бюджета государства может покрывать из трех основных источников:

- Внешние заимствовании.

- Внутренние заимствования у банков.

- Внутренние заимствования у предприятий и населения за счет покупки ими государственных облигаций.

Уровень дефицита (профецида) государственного бюджета = сумма дефицита (профецида)/ ВВП (номинальный).

Налоговая система включает в себя следующее:

- Субъекты налогообложения

- Объекты взимания налогов

- Налоговые вставки

Налоговая система предполагает выполнение следующих принципов налогообложения:

- Экономичность, т.е. затраты по сбору налогов должны быть меньше чем сумма собираемых налогов.

- Пропорциональность предполагает установление ограничения, т.е. лимита налоговой нагрузки по отношению ВВП.

- Стабильность- изменение налоговой системы не должно проводиться часто.

- Однократность налогообложения.

Классификация налогов. Налоги принято делить на прямые и косвенные. Налоги, которые считаются прямыми взимаются с субъектов хозяйствования за право пользования факторами производства. к таким налогам относятся: налог на прибыль, на недвижимость и др. Косвенные налоги- это налоги на товары и услуги, платежи по которым включены в стоимость и перекладываются «на плечи» покупателей (НДС, актизы). Кроме этого различают налоги, выплачиваемые предприятиями и выплачиваемые населением (подоходный налог). Различают налоги по виду налоговой ставки. Налоговая ставка бывает пропорциональной и прогрессивной.

Пропорциональная означает, что ставка прямо зависит от уровня дохода.

Прогрессивная означает, что сумма налога существенно увеличивается в зависимости от величины дохода. Для прогрессивной ставки предусмотрено соответствующая шкала: чем больше доход, тем побольше налоговой ставки, взимаются налоги.

Налоговая система включает также функции налогов:

- Фискальная. Эта функция является основной функцией налогообложения. Она позволяет получить основную часть дохода государственного бюджета. Она означает сбор налогов в пользу государства.

- Распределительная иногда называется социальной функцией, состоит в перераспределении доходов в пользу незащищенных категорий населения.

- Регулирующая позволяет стимулировать рост экономики, снижая налоги, либо защищать экономику от перегрева, повышая налоговые ставки.

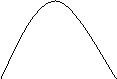

Для того, чтобы охарактеризовать воздействие налогов на экономику используют показатель налоговой нагрузки, т.е. долей налогов ВВП. Различают фактическую и номинальную налоговую нагрузку. Номинальная налоговая нагрузка- сумма налогов, которую государство получит в случае полного и обязательного выполнения налогового законодательства (по отношению к ВВП). Для характеристики воздействия налогов на совокупные предложения Артур Лаффер предложил использовать специальную кривую.

Для того, чтобы охарактеризовать воздействие налогов на экономику используют показатель налоговой нагрузки, т.е. долей налогов ВВП. Различают фактическую и номинальную налоговую нагрузку. Номинальная налоговая нагрузка- сумма налогов, которую государство получит в случае полного и обязательного выполнения налогового законодательства (по отношению к ВВП). Для характеристики воздействия налогов на совокупные предложения Артур Лаффер предложил использовать специальную кривую.

R сумма налоговых поступлений

R сумма налоговых поступлений

t налоги

t налоги

Кривая Лаффера используется для того, чтобы определить оптимальную налоговую ставку, при которой налоговое поступление достигают своего максимума. Эта теория иногда называется теорией совокупного предложения. Сторонники этой теории выступают против прогрессивных налогов, поскольку крупные плательщики имеют большей возможности для обновлений производства инвестиций, а значит и развитие экономики в целом. Если у налогоплательщика изъять более 40 или 50% их доходов, то это считается приделом, после которого ликвидируется предпринимательская активность. Для налогоплательщика наиболее предпочтительно 15% от доходов не меньше.

Оставьте комментарий!

Вы должны быть авторизированы чтобы оставлять комментарии.